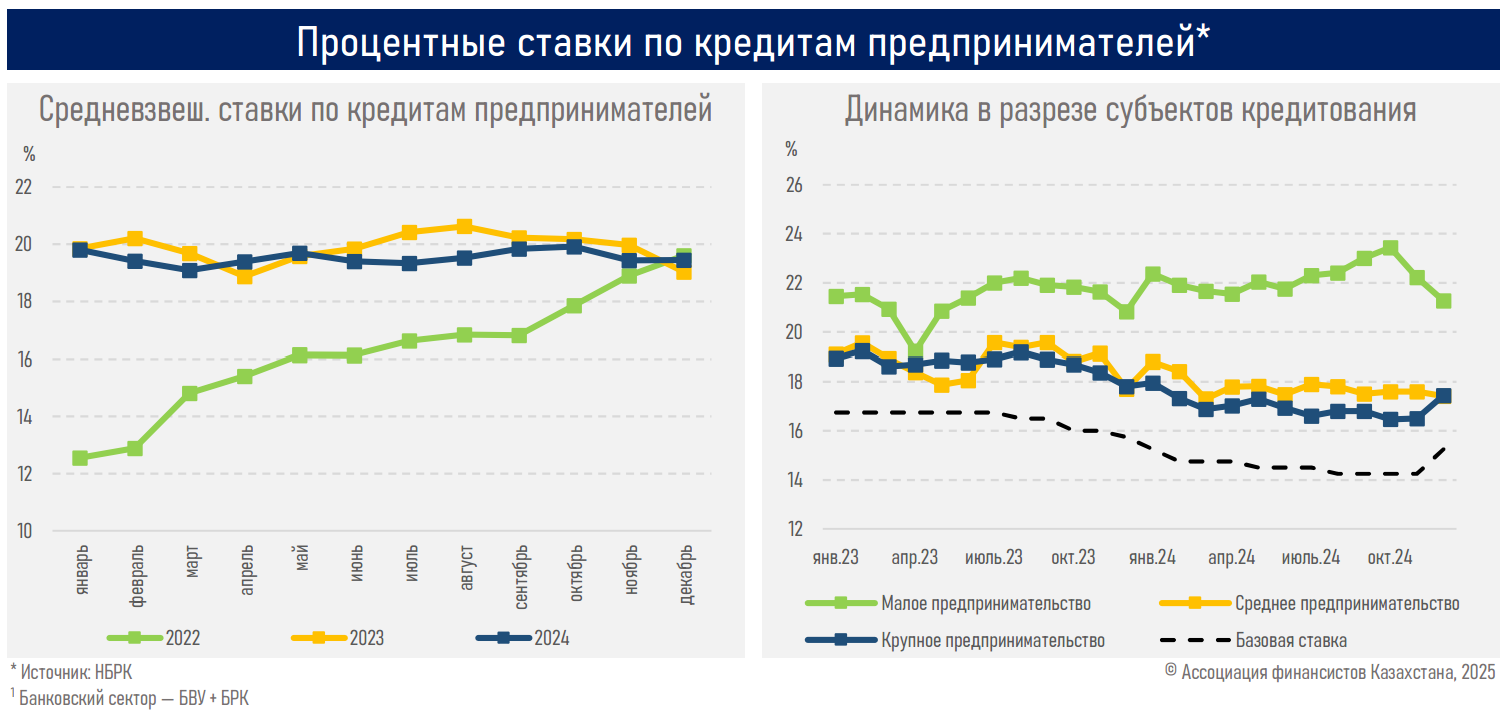

Базовая ставка больше всего влияет на кредиты крупному бизнесу

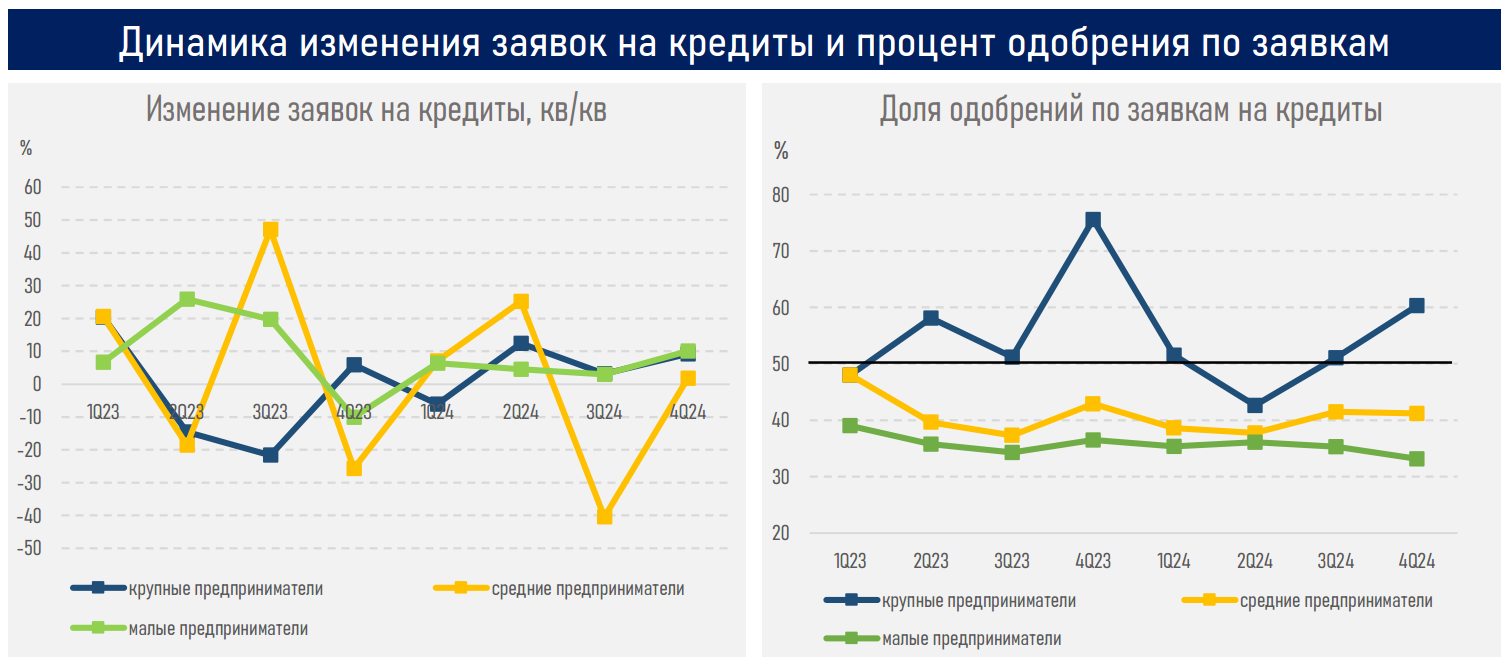

При этом аналитики ожидают снижения спроса на займы со стороны малого и среднего бизнеса.

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор кредитования субъектов предпринимательства за 2024 год, передает inbusiness.kz.

Ключевые тенденции

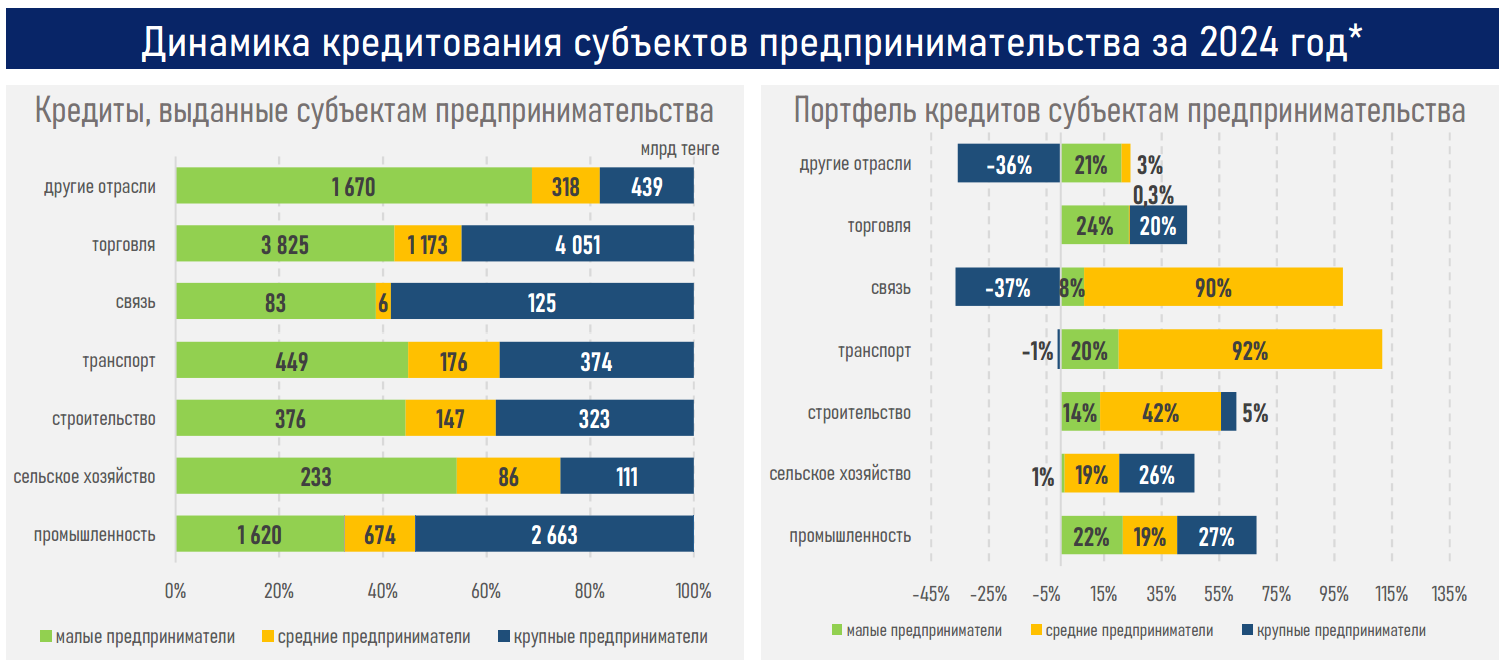

- По итогам 2024 года банковский сектор (БВУ+БРК) выдал бизнесу 18,9 трлн тенге новых займов, что на 18,5% или 3,0 трлн тенге больше, чем в 2023 году. При этом 96% от выданных новых займов бизнесу приходятся на БВУ.

- Драйвером роста выдачи кредитов бизнесу в разрезе субъектов кредитования выступил крупный бизнес (+23%) на фоне постепенного снижения стоимости заёмных ресурсов для них (см. ниже), увеличения средних размеров заявок (до 8,8 млрд тенге с показателя в 7,3 млрд тенге на начало года), реализации инвестиционных проектов и отложенного за 2023 год спроса, более высокой доли одобрения (см. ниже).

- В разрезе отраслей экономики весь прирост у крупного бизнеса приходится на три отрасли: торговлю (+816 млрд тенге), промышленность (+503 млрд тенге) и транспорт (+104 млрд тенге) на фоне позитивной динамики их вклада в ВВП (рост торговли составил 9,1%, промышленности — 2,8%, транспорта — 8,5%) и значимой доли в экономике (19%, 26% и 6% соответственно).

- Выдача новых займов в сегменте малого и среднего бизнеса увеличилась на 15% и 18% соответственно на фоне неоднозначного изменения стоимости ресурсов (см. ниже), снижения числа заявок на кредиты (из-за временного отсутствия финансирования по госпрограммам ввиду освоения лимитов), ухудшения их финансового состояния и более низкого показателя одобрений (см. ниже).

- По результатам статистического анализа НБРК, по итогам 2024 г., доля устойчивых предприятий среди малого бизнеса опустилась до 17,6% (19,5% на начало года), у средних — до 16,9% (17,4%).

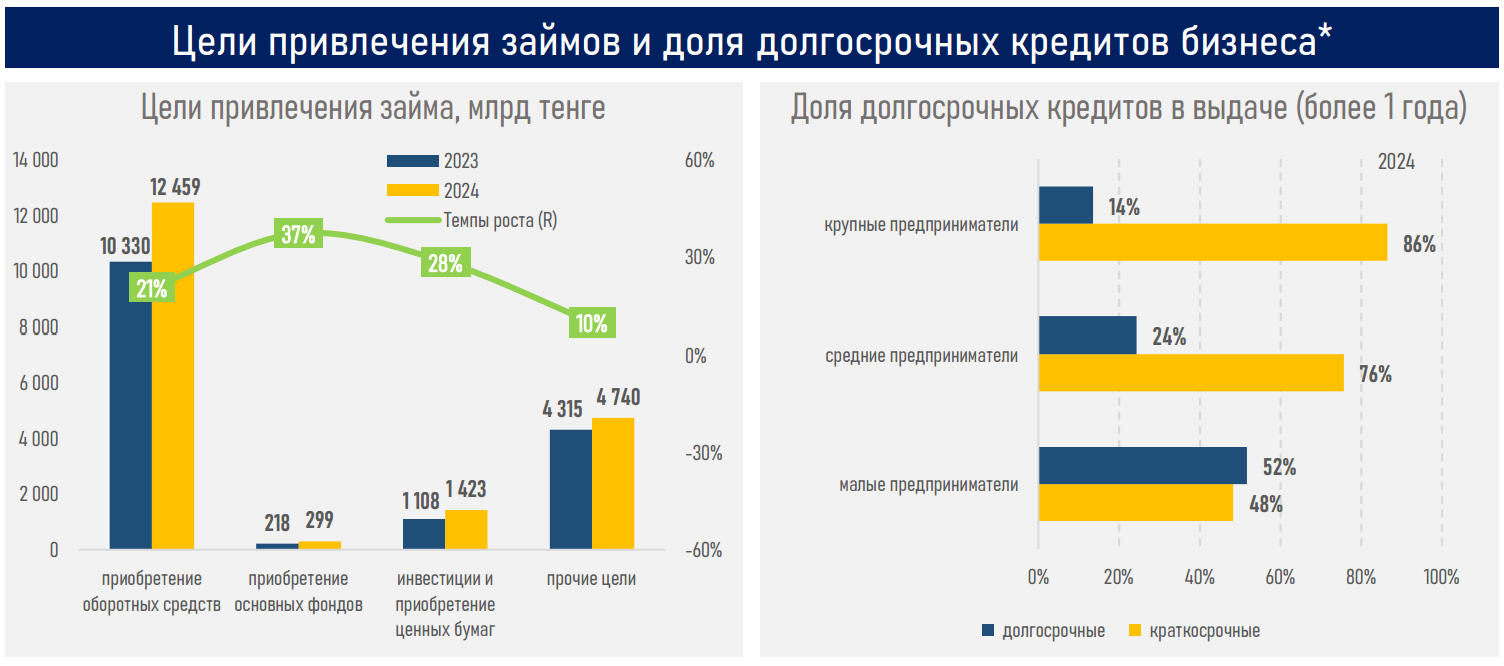

- На фоне реализации крупных инвестпроектов более высокий прирост в относительном выражении наблюдался у приобретения основных фондов (+37%), но ключевую долю по-прежнему занимает пополнение оборотных средств (66% от всех выданных кредитов) на фоне всё ещё высоких ставок в системе и необходимости обеспечения операционной деятельности (закупка сырья, материалов и товаров, покрытие расходов на логистику, поддержание необходимого уровня ликвидности, и т.д.).

- Между тем ценовые условия по кредитам крупного бизнеса имели наибольшую чувствительность к изменениям базовой ставки (см. ниже), тогда как у МСБ явной трансмиссии не наблюдалось, вероятно, из-за доступных льготных субсидий и гарантий, значительно снижающих конечную стоимость их кредитов.

- На фоне доступности госпрограмм основная доля займов малого бизнеса приходится на долгосрочные займы (52%), но у среднего и крупного их доли значительно ниже (см. ниже).

- В текущем квартале ожидается снижение спроса на займы со стороны МСБ в связи с временным отсутствием финансирования в рамках отдельных госпрограмм, традиционным замедлением деловой и потребительской активности, но спрос со стороны крупного бизнеса может остаться устойчивым под влиянием реализации крупных инвестиционных и инфраструктурных проектов.

Резюме

Двухзначный прирост кредитования бизнеса продолжается как во всех сегментах бизнеса (малый, средний, крупный), так и в разрезе практически всех отраслей экономики (снижение зафиксировано лишь в строительстве на 4,7%) на фоне смягчения ценовых условий по займам (у отдельных субъектов), запуска новых продуктов (на рынок выведены залоговые и беззалоговые скоринговые продукты для бизнеса), активного проникновения кредитования среди предпринимателей (кол-во бизнес-заемщиков выросло до 531,7 тыс. с показателя в 440,8 тыс. на начало года), регуляторных мер по стимулированию кредитования бизнеса.

При этом две трети привлеченных бизнес-кредитов (66% от всей выдачи займов бизнесу) предназначены для пополнения оборотных средств из-за нецелесообразности брать "длинные" займы и превалирования торговой отрасли в экономике (26%).

После повышения базовой ставки ухудшились оценки предприятий относительно ценовых условий кредитования (уровень ставок по кредиту, размер дополнительных комиссий) и неценовых условий (размер и срок кредита, требования к финансовому состоянию заемщика и обеспечению).

В то же время высокие проинфляционные риски в экономике (из-за роста цен на регулируемые услуги, роста издержек бизнеса из-за удорожания сырья, электроэнергии и импортных комплектующих, высоких фискальных расходов, продолжающегося переноса ослабления курса в цены) будут, с высокой вероятностью, препятствовать нормализации монетарных условий в первом полугодии, сдерживая улучшение ценовых условий по кредитам. Тем не менее в текущем квартале в разрезе отраслей экономики прогнозируется увеличение спроса на кредиты среди предприятий обрабатывающей промышленности, сельского хозяйства и строительства.

Изображение Credit Commerce с сайта Pixabay