Давление на фондовые рынки оказали неблагоприятные статданные из США

Негативным фактором для рынков стали заявления президента США Дональда Трампа, что пошлины в отношении импорта товаров из Мексики и Канады, которые были отложены на месяц, все же вступят в силу.

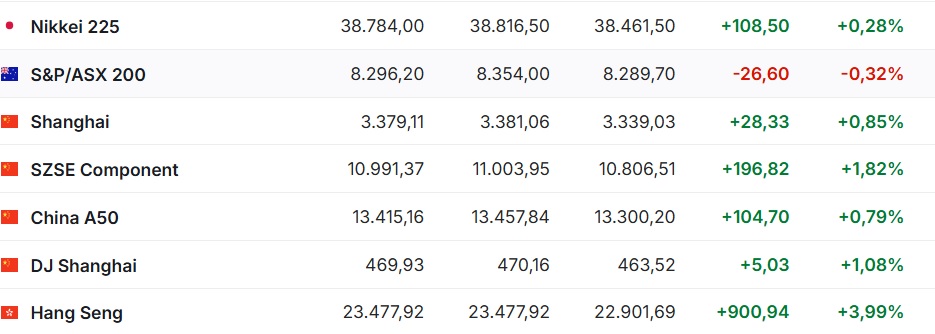

По итогам торгов фондовые рынки материкового Китая, Гонконга, Южной Кореи и Японии выросли, а рынок Австралии завершил день с потерями, сообщает inbusiness.kz.

Но рынки Азиатско-Тихоокеанского региона закрылись ещё до выхода в США неблагоприятных корпоративных новостей, а также статданных, показавших ослабление экономической активности в Штатах при новых сигналах усиления инфляции.

Японский Nikkei 225 вырос на +0,28%, упав за неделю на -380,50 пункта или на -0,97%.

Потребительские цены в Японии в январе увеличились на 4% в годовом выражении, согласно официальным данным. Таким образом, инфляция ускорилась по сравнению с 3,6% в декабре и стала максимальной с января 2023 года.

Цены без учета свежих продуктов питания (ключевой показатель, отслеживаемый Банком Японии) повысились на 3,2%, продемонстрировав самый существенный подъём с июня 2023 года. Опрошенные Trading Economics аналитики в среднем прогнозировали повышение на 3,1% после роста на 3% в декабре.

Лидерами роста котировок стали акции разработчика игр для телефонов DeNA (+13,9%) и автопроизводителя Nissan (+9,5%). Бумаги других представителей этих отраслей также подорожали: Nexon (+4,3%) и Mitsubishi Motors (+3,9%).

Стоимость технологических компаний Screen Holdings и Tokyo Electron выросла на +5,2% и +1% соответственно.

Китайский индекс Shanghai Composite поднялся на +0,85%, а за минувшую неделю рост составил +32,39 пункта или +0,97%

Гонконгский Hang Seng поднялся на +3,99%. За торговую пятидневку индекс вырос на +857,59 пункта или на +3,79%.

Гонконгский Hang Seng поднялся на +3,99%. За торговую пятидневку индекс вырос на +857,59 пункта или на +3,79%.

Лидером роста в Гонконге стала телекоммуникационная компания China Unicom (+15,7%).

Котировки бумаг Lenovo взлетели на +15,5%. Крупнейший мировой производитель персональных компьютеров в 3-м финквартале (октябрь – декабрь) увеличил чистую прибыль более чем вдвое относительно того же периода предыдущего года, причём она существенно превзошла прогноз аналитиков.

Цена акций Alibaba подскочила на +14,6%. Интернет-гигант в прошедшем квартале нарастил чистую прибыль в 3,4 раза, при этом скорректированный показатель и выручка оказались лучше ожидания экспертов.

Стоимость автопроизводителя Li Auto увеличилась на +7,4%, чипмейкера Semiconductor Manufacturing International Corp. на +7,9%, биржевого оператора Hong Kong Exchanges & Clearing Ltd. на +7%, интернет-гиганта Tencent на +6,2%.

В понедельник, 24 февраля, биржи Японии были закрыты по случаю Дня рождения императора.

Остальные индексы АТР отреагировали на неблагоприятные статданные из США в пятницу 21 февраля. Они показали ослабление экономической активности при новых сигналах усиления инфляции.

Кроме того, трейдеры оценивали очередные шаги американского президента Дональда Трампа. В пятницу, когда рынки АТР стало известно, что Трамп дал распоряжение Комитету по иностранным инвестициям (CFIUS) ограничить вложения Китая в технологический, энергетический и другие стратегические для США сектора.

Помимо этого, Белый дом предложил ввести сборы для компаний за использование китайских коммерческих судов.

Китайский фондовый индекс Shanghai Composite снизился на -0,2% по итогам торгов, а гонконгский Hang Seng на -0,6%. Заметное снижение на торгах в Шанхае показали акции Shanghai Electric Group (-1,2%), Avic Shenyang Aircraft (-1,2%), Petrochina (-1,1%). Подешевели также бумаги банков, в том числе Agricultural Bank of China (-0,8%), Industrial & Commercial Bank of China (-0,6%), Bank Of China (-0,9%).

Во вторник, 25 февраля, рынки акций крупнейших стран Азиатско-Тихоокеанского региона снизились. Китайский индекс Shanghai Composite потерял -0,8%, гонконгский Hang Seng -1,32%.

Список лидеров падения в составе Hang Seng возглавили бумаги Trip.com, подешевевшие на -11,9%.

Цена акций Li Auto подскочила на +12,5% после публикации фотографий её первого полностью электрического внедорожника i8.

Капитализация Xiaomi и Geely повысилась на +3,1%, WH Group — на +1,8%, Sunny Optical Technology Group и Power Assets Holdings — на +1,7%.

Японский Nikkei 225 снизился на -558,50 пункта или на -1,44%.

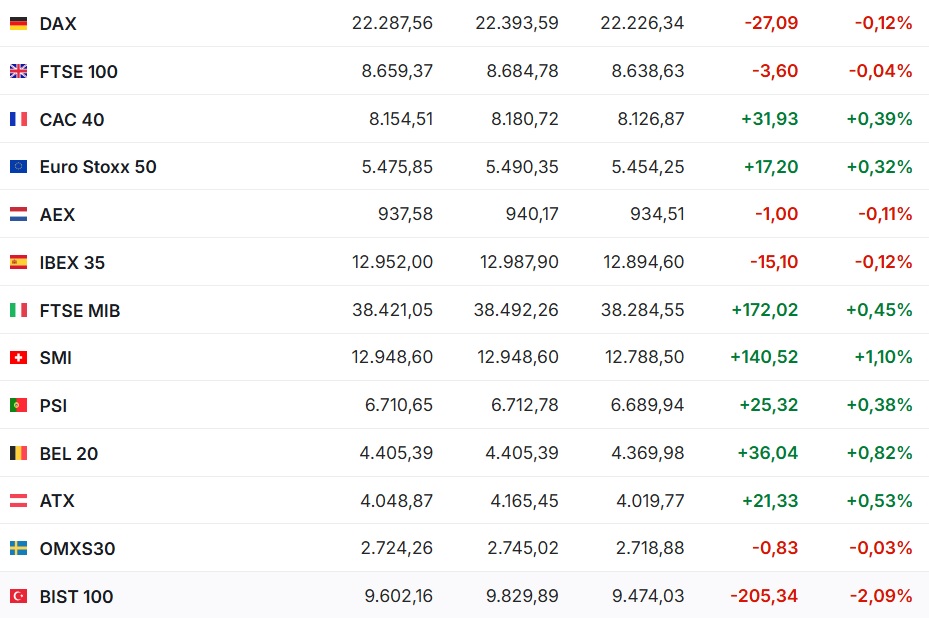

В минувшую пятницу фондовые индексы крупнейших стран Западной Европы завершили торги без единой динамики.

Предварительные данные HCOB и S&P Global, опубликованные в пятницу, показали сохранение темпа роста экономической активности в еврозоне в феврале. Сводный индекс менеджеров по закупкам (PMI) в регионе остался на январском уровне 50,2 пункта. PMI второй месяц подряд превысил отметку 50 пунктов. Значение индекса выше этого уровня указывает на рост активности.

В Великобритании рост экономической активности немного замедлился. Значение составного PMI снизилось в феврале до 50,5 пункта с 50,6 пункта в январе. Между тем индекс потребительского доверия в Великобритании в феврале вырос до минус 20 пунктов по сравнению с минус 22 пунктами месяцем ранее, сообщается в отчете аналитической компании NIQ GfK.

Розничные продажи в стране в январе увеличились на 1,7% относительно предыдущего месяца, говорится в отчете Национального статистического управления (ONS). Рост показателя стал рекордным с мая прошлого года. Аналитики в среднем прогнозировали подъём на 0,5%, по данным Bloomberg.

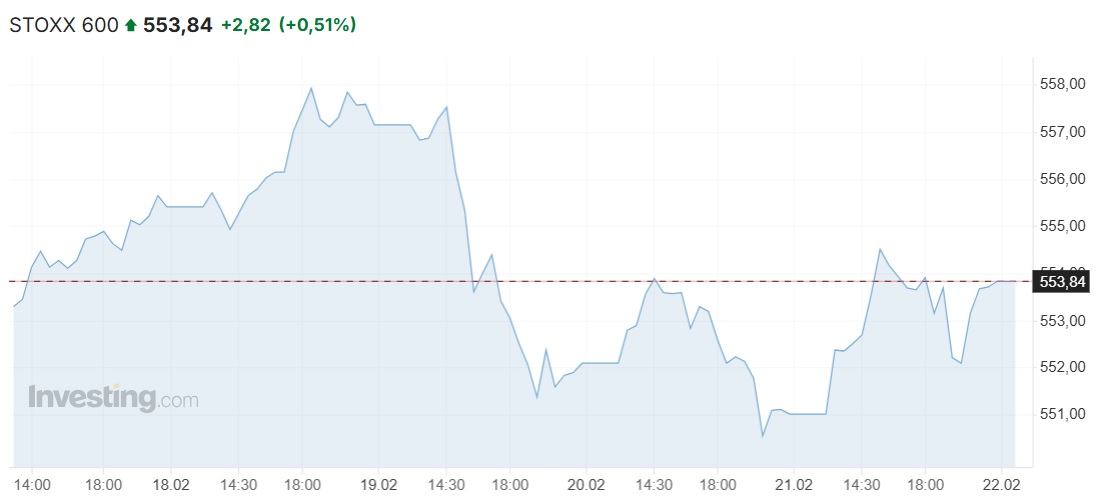

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 вырос на +0,51%, до 553,84 пункта. За минувшую неделю индикатор вырос на +1,44 пункта или на +0,26%.

Британский FTSE 100 снизился на -0,04%.

Французский CAC 40 прибавил +0,39%, итальянский FTSE MIB +0,45%. Германский DAX и испанский IBEX 35 опустились на -0,12%.

Бумаги Standard Chartered подорожали на +3,8%. Британский банк отчитался о снижении чистой прибыли в четвертом квартале, однако его результаты превзошли ожидания рынка. StanChart также анонсировал buyback на 1,5 млрд долларов.

Наибольший рост в составе Stoxx 600 продемонстрировали котировки акций французской Gaztransport et Technigaz (+15,9%).

В понедельник, 24 февраля, фондовые индексы крупнейших стран Западной Европы завершили без единой динамики торги. Сводный индекс крупнейших европейских компаний Stoxx Europe 600 снизился на -0,08%, до 553,39 пункта.

Французский CAC 40 опустился на -0,78%. Германский DAX прибавил +0,62%, итальянский FTSE MIB вырос на +0,13%, испанский IBEX 35 на +0,47%. Британский FTSE 100 почти не изменился.

Инвесторы анализировали статданные, новости компаний и результаты прошедших в выходные выборов в германский Бундестаг, наблюдая за процессом формирования коалиций между победившими партиями, от результатов которого будет зависеть эффективность проведения экономических реформ в стране.

Лидер победившего альянса Христианско-демократического союза и Христианско-социального союза (ХДС/ХСС) Фридрих Мерц заявил, что хочет сформировать новое правительство в течение двух месяцев. Его партия набрала на выборах 28,6% голосов избирателей, занявшая второе место "Альтернатива для Германии" — 20,8%, Социал-демократическая партии Германии (СДПГ) под руководством канцлера Олафа Шольца — 16,4%.

Потребительские цены в еврозоне в январе увеличились на 2,5% в годовом выражении, по представленным в понедельник окончательным данным статистического управления Европейского союза.

Таким образом, инфляция ускорилась по сравнению с декабрем 2024 года, когда она составляла 2,4%, и обновила максимум с июля прошлого года. Окончательные данные совпали как с предварительной оценкой, так и с ожиданиями аналитиков.

Во вторник, 25 февраля, стало известно, что ВВП Германии в 4-м квартале 2024 года уменьшился на -0,2% по сравнению с предыдущими тремя месяцами. Об этом говорится в отчете Федерального статистического агентства ФРГ (Destatis), представившего пересмотренные данные. Динамика ВВП совпала как с предварительной оценкой, так и с консенсус-прогнозом экспертов, опрошенных Trading Economics.

Потребительские расходы в Германии в октябре – декабре увеличились на +0,1% относительно предыдущего квартала, государственные расходы — на +0,4%. Валовые вложения в основной капитал повысились на +0,4%.

К закрытию торгов во вторник, 25 февраля, Stoxx Europe 600 вырос на +0,81%, до 554,20 пункта.

Британский FTSE 100 вырос на +0,11% до 8 668,67 пункта. Германский DAX потерял -0,07%, французский САС 40 снизился на -0,49%. Итальянский FTSE MIB и испанский IBEX 35 выросли на +0,63% и +0,80% соответственно.

Рыночная стоимость Rheinmetall повысилась на +3,6% после сообщений о межпартийных переговорах об ускорении утверждения финансирования обороны Германии на сумму 200 млрд евро.

Акции других представителей военно-промышленного комплекса также торгуются с повышением: QinetiQ (+0,9%), Saab AB (+2,1%), BAE Systems (+2,7%), Leonardo (+2,3%), Thales (+1%).

Убыток Бундесбанка в 2024 году составил 19,2 млрд евро. Президент Бундесбанка Йоахим Нагель призвал следующее правительство Германии приступить к масштабным реформам для оживления крупнейшей экономики

Европы после того, как центральный банк отчитался об убытке за 2024 год.

Правоцентристская партия ХДС/ХСС победила на проходивших в выходные выборах, а её лидер Фридрих Мерц заявил о намерении вступить в коалиционные переговоры с социал-демократами. Нагель полагает, что коалиции необходимо будет провести реформы и сократить бюрократические препоны, чтобы стимулировать экономику, которая, вероятно, столкнется с ещё одним годом стагнации, сообщает Financial Times.

"Значительный экономический подъём пока не предвидится", — сказал Нагель, добавив, что он надеется, что следующее правительство разбудит немцев от их "дремоты". "Германия должна бороться за свою конкурентоспособность", — полагает президент центрального банка.

Общий убыток Бундесбанка в 2024 году составил 19,8 млрд евро по сравнению с 21,6 млрд евро годом ранее. С учетом использования резервов, накопленных в предыдущие годы, убыток в 2024 году составил 19,2 млрд евро против нулевого показателя в 2023 году. Таким образом, ЦБ ушел в минус впервые с 1979 года из-за сильного повышения процентных ставок.

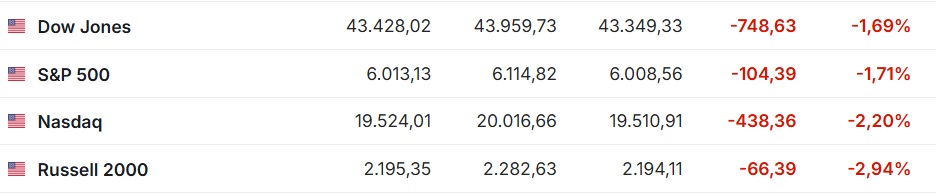

В пятницу, 21 февраля, как говорилось ранее, американский рынок акций упал на неблагоприятных корпоративных новостях, а также статданных, показавших ослабление экономической активности в США при новых сигналах усиления инфляции.

Инфляционные ожидания среди населения на ближайший год в феврале выросли до максимальных с ноября 2023 года 4,3% (3,3% в январе), сообщил Мичиганский университет. Оценка инфляции в долгосрочной перспективе (пять лет) выросла до 3,5% с 3,2%, причём этот показатель был пересмотрен по сравнению с предварительно объявленными 3,3%.

"Рынки склонны игнорировать проблемы до тех пор, пока они не станут неизбежным, и прямо сейчас риск стагфляции вновь начинает обсуждаться", — говорит управляющий директор SPI Asset Management Стивен Иннес, слова которого приводит Market Watch.

Индекс Dow Jones Industrial Average на закрытие рынка в пятницу снизился на 748,63 пункта (1,69%) и составил 43 428,02 пункта. За неделю индикатор низился на -1 118,06 пункта или на -2,54%

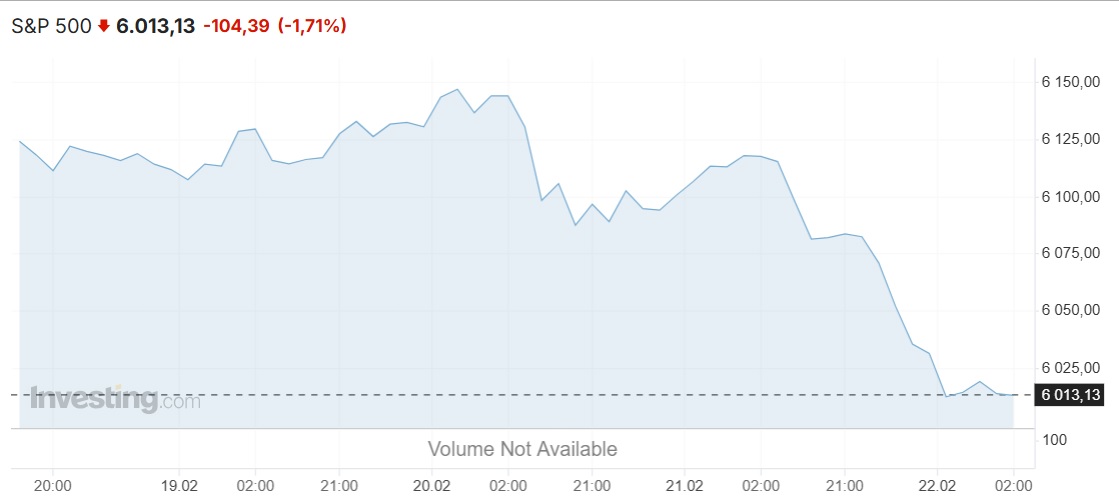

Значение S&P 500 уменьшилось на 104,39 пункта (1,71%) — до 6 013,13 пункта. За торговую пятидневку индекс потерял -101,5 пункта или -0,02%

Nasdaq Composite упал на 438,36 пункта (2,2%), составив 19 524,01 пункта. За неделю индекс снизился на -502,76 пункта или на -2,51%.

Акции UnitedHealth Group Inc. стали лидером снижения среди компонентов Dow Jones в пятницу, потеряв в цене -7,2% на сообщении газеты The Wall Street Journal, что министерство юстиции США начало расследование в отношении компании, касающееся практик выставления ею счетов в рамках государственной программы медицинского страхования Medicare.

Акции UnitedHealth Group Inc. стали лидером снижения среди компонентов Dow Jones в пятницу, потеряв в цене -7,2% на сообщении газеты The Wall Street Journal, что министерство юстиции США начало расследование в отношении компании, касающееся практик выставления ею счетов в рамках государственной программы медицинского страхования Medicare.

Заметно подешевели также бумаги Nvidia Corp. (-4,1%), Amazon.com Inc. (-2,83%), American Express Co. (-2,78%), 3M Co.(-2,75%).

Стоимость акций Rivian Automotive Inc. снизилась на -4,7%. Выручка этого производителя электромобилей в четвертом квартале превзошла ожидания рынка, однако его прогноз на 2025 год разочаровал инвесторов. Rivian прогнозирует отрицательную скорректированную EBIT в диапазоне 1,7 – 1,9 млрд долларов в текущем году, тогда как рынок ждёт этот показатель на уровне 1,69 млрд долларов.

Капитализация финтех-компании Block Inc. упала на -17,7%. Её скорректированная прибыль и выручка в минувшем квартале оказались существенно слабее прогнозов рынка.

Стоимость бумаг производителя энергетиков Celsius Holdings Inc. взлетела почти на 28%. Квартальные результаты компании превзошли ожидания экспертов. Кроме того, Celsius объявила о покупке конкурирующей Alani Nu за 1,8 млрд долларов.

В целом американский рынок продемонстрировал негативную динамику.

Президент Федерального резервного банка Сент-Луиса Альберто Мусалем не исключает возможность сценария, при котором рынок труда в США будет ослабевать, а инфляция в свою очередь продолжит ускоряться.

При этом его базовый сценарий предполагает продолжающееся замедление роста цен и возвращение инфляции к определенному ФРС целевому уровню 2% при одновременном приближении к полной занятости.

"Для этого сценария крайне важно закрепление инфляционных ожиданий", — добавил он, отметив, что ожидания, связанные с будущим ростом цен, пока повышаются. Рыночные показатели и некоторые опросы свидетельствуют, что краткосрочные инфляционные ожидания заметно выросли за последние три месяца, а опрос Мичиганского университета указывает на некоторое укрепление долгосрочных ожиданий в отношении потребительской инфляции", — пояснил Мусалем.

Он предусматривает сохранение несколько ограничительной денежно-кредитной политики до тех пор, пока инфляция не вернется к целевому показателю, сказал Мусалем, выступая в Экономическом клубе Нью-Йорка.

Торги понедельника, 24 февраля, американские фондовые рынки завершили разнонаправленно. Dow Jones Industrial Average вырос на +33,19 пункта (на +0,08%) и достиг 43 461,21 пункта.

В то же время значение Standard & Poor’’s 500 по итогам торгов снизилось на -29,88 пункта (на -0,5%) — до 5 983,25 пункта.

Индекс Nasdaq Composite опустился на 237,08 пункта (на -1,21%) и завершил сессию на отметке 19 286,92 пункта.

Во вторник Dow Jones Industrial Average повысился на +160,13 пункта (+0,37%) до 43 621,34 пункта. Nasdaq Composite опустился на -260,54 пункта (-1,35%). Standard & Poor’’s 500 потерял -27,89 пункта (-0,47%).

По словам президента Федерального резервного банка Сент-Луиса Альберто Мусалема, если повышенная инфляция будет демонстрировать устойчивость или долгосрочные инфляционные ожидания будут расти, то может потребоваться проведение более жесткой денежно-кредитной политики ФРС.